Contraloría: Deuda que busca contraer MML la pagarán siguientes 5 alcaldes

Alcalde Rafael López-Aliaga le informa al órgano de control que su plan para financiar obras es la emisión interna de bonos por 4 mil millones de soles, y que la garantía es la recaudación de los impuestos de alcabala y vehicular de los próximos veinte años. La Contraloría le responde con duras observaciones y advierte que ello comprometerá a las siguientes cinco gestiones. El primer paquete de obras involucra 42 proyectos por mil millones de soles. La deuda edil actual asciende a 1,393 millones de soles.

La gestión de Rafael López-Aliaga busca financiar obras por 4 mil millones de soles con una operación de emisión de bonos sin el aval del gobierno nacional. La garantía de pago serían los recursos del impuesto de alcabala y del impuesto vehicular que recauden los próximos cinco alcaldes de Lima.

En la Contraloría General de la República se han encendido algunas alarmas frente a esta pretensión.

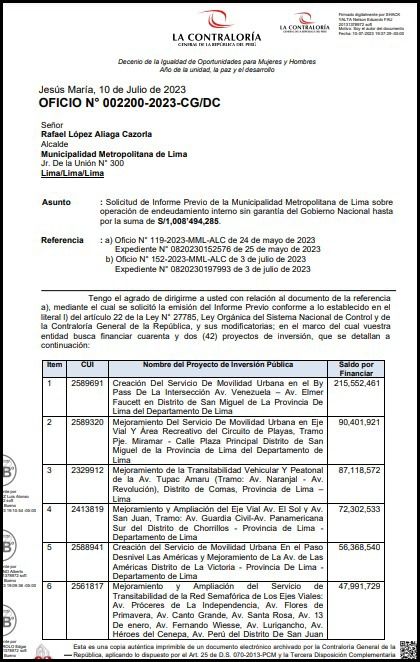

El 3 de julio pasado, el máximo órgano de control recibió de la Municipalidad Metropolitana de Lima el primero de tres paquetes de proyectos, para que emita opinión. Son 42 obras a ejecutar, por el valor de S/ 1,008´494,285.

Apenas una semana después, la Contraloría respondió.

Su respuesta está contenida en el Informe Previo N° 001-2023-CG/GRLIM, denominado “Operación de endeudamiento, sin garantía del gobierno nacional”, que hace una serie de observaciones que la Municipalidad de Lima debe levantar.

Entre ellas, la Contraloría advierte que el plan edil de endeudamiento no está sustentado de manera suficiente. En las conclusiones, señala que la información remitida por el municipio “no ha evidenciado que el Concejo Municipal haya aprobado expresamente la operación de endeudamiento interno a largo plazo”

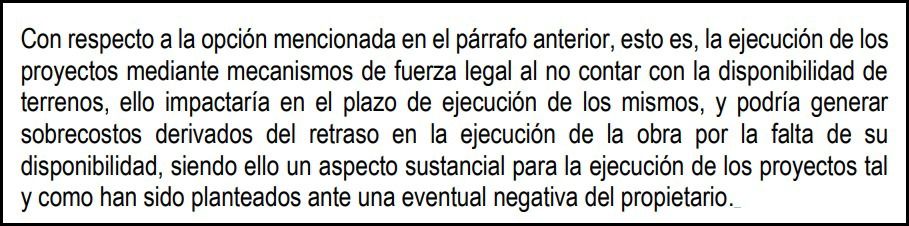

También observa que en varios de los 42 proyectos de inversión que pretende ejecutar en un primer tramo hay expedientes técnicos con vacíos de información y problemas de disponibilidad de los terrenos sobre los cuales se piensa ejecutar las obras.

Y llama la atención sobre un problema de “duplicidad” de 17 obras, que figuran, al mismo tiempo, en la lista de 42 proyectos y en otra lista de trabajos que requieren de un endeudamiento similar.

Pero lo más resaltante del informe previo de la Contraloría es que la deuda que contraería la comuna se pagaría en un plazo de veinte años, más cinco años de gracia, una situación que mantendría endeudadas a las siguientes cinco gestiones municipales.

El contralor Nelson Shack remitió al alcalde López-Aliaga el informe previo, de 142 páginas, con un oficio de tres páginas fechado el 10 de julio pasado.

En la tercera y final página de su oficio, Shack le pide al alcalde de Lima:

“Agradeceré tener en cuenta que su representada deberá remitir a su Órgano de Control Institucional, con copia a la Gerencia Regional de Control de Lima Metropolitana de esta entidad fiscalizadora superior, el resultado de las medidas adoptadas para la implementación de las recomendaciones contenidas en el mencionado Informe Previo”.

Casi un mes después, la Contraloría aún no tiene noticias de las medidas adoptadas por la Municipalidad de Lima para levantar las observaciones. Este martes, su Oficina de Prensa le dijo a Epicentro Tv que “hasta el momento” la comuna no remite nada formal. En las siguientes líneas resumimos el informe de control.

Terrenos no disponibles

Las obras que la gestión del alcalde López-Aliaga ha priorizado en su plan de inversiones son 42 proyectos que tienen un grado de avance mayor que el resto: la viabilidad de los proyectos y la aprobación de los expedientes técnicos se obtuvieron, la gran mayoría, en la gestión de Jorge Muñoz, y, en menor grado, en el tercer mandato edil de Luis Castañeda. La actual administración aporta siete proyectos.

En la explicación que hace de los 42 proyectos, el informe previo señala qué expedientes técnicos presentan observaciones y cuáles no.

En esta parte, la Contraloría especifica qué proyectos cuentan con terreno debidamente saneado y disponible, lo que facilitaría una rápida ejecución.

No son más de diez los proyectos con libre disponibilidad de terrenos. El resto, o están por regularizar, o no cuentan con la debida y obligatoria disponibilidad.

Por ello, la página 128 del informe previo contiene este párrafo elocuente:

Por ejemplo, entre las obras más costosas de este paquete se encuentra el mejoramiento de la transitabilidad vehicular y peatonal en el cuadrante de la avenida Paseo de la República, el jirón Emiliano Fernández, la avenida Arenales y la avenida Manuel Segura, por S/ 88’545,350. El informe de Contraloría dice que para esta obra “se viene gestionando ante la Gerencia de Desarrollo Urbano de la MML la opinión respecto a la libre disponibilidad del terreno”, por lo que le recomienda al municipio “adoptar oportunamente las acciones correspondientes para contar con la libre disponibilidad del terreno”.

En el caso del proyecto de mejoramiento y ampliación de los servicios básicos y complementarios con medidas ecoeficientes en el Parque Zonal Huayna Cápac, de San Juan de Miraflores, presupuestado en S/ 38’891,424, el terreno “no cuenta con el permiso actualizado del ANA [Autoridad Nacional del Agua] para para la utilización del recurso hídrico, por lo que la Municipalidad de Lima deberá asegurarse de obtener el referido permiso para contar con la disponibilidad hídrica subterránea para un pozo tubular, con fines de uso recreativo”.

Algo similar pasa con el proyecto de implementación del Sistema de Detección de Infracciones de Tránsito – Etapa II, en los distritos de Lima, Rímac, San Miguel, Surquillo, Jesús María, Surquillo, La Victoria, Breña Chorrillos San Martín de Porres, El Agustino y San Juan de Lurigancho, por S/ 23,682,453. La disponibilidad de los terrenos, en estos casos, aún no está asegurada, según la Contraloría.

Problemas legales

Otro aspecto por resolver es el legal. El órgano de control le pide al municipio que subsane algunos documentos.

Por ejemplo, observa que el Acuerdo de Concejo N° 204, de 23 de junio pasado –con el que se aprobó la operación de endeudamiento, el monto y el plazo de pago– no está acompañado “del acta que corrobore dichos actos ni los proyectos de inversión que serían financiados con la operación”.

“De la revisión de los documentos aportados por la MML, se tiene que no se ha cumplido con lo preceptuado en el punto 2 del numeral 6.5 de la Directiva de Informe Previo, toda vez que no se ha evidenciado la existencia de un Acta de sesión en la que conste expresamente que el Concejo Municipal haya aprobado la operación, monto, destino que se dará a los recursos obtenidos y plazo del compromiso de pago del préstamo”, indica la página 123 el informe de control.

El citado acuerdo de concejo menciona un memorandum del 12 de junio, de la Oficina General de Finanzas –que sustenta la necesidad de gestionar el endeudamiento– que no fue remitido a la Contraloría.

También observa que la constancia del Acta de la Sesión Ordinaria de Concejo Nº 28, del 3 de julio pasado, que aprueba lo mismo, carece de la firma del alcalde López-Aliaga.

Asimismo, da cuenta de información complementaria incompleta e ingresa luego al eventual escenario riesgoso para las finanzas de la comuna para los próximos veinte años.

Deuda para 20 años

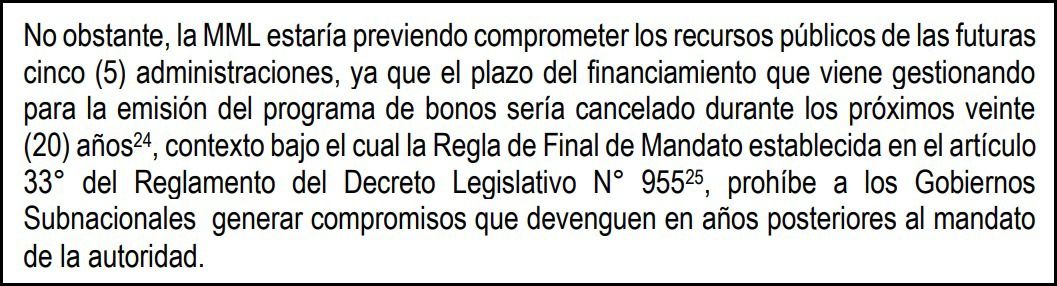

En este punto, el informe precisa que, si bien el proyecto de endeudamiento no compromete el gasto corriente del municipio, “no obstante, la MML estaría previendo comprometer los recursos públicos de las futuras cinco administraciones”.

Ello sería así, según el propio informe, debido a que “el plazo del financiamiento que viene gestionando para la emisión del programa de bonos sería cancelado durante los próximos veinte años, contexto bajo el cual la Regla de Final de Mandato establecida en el artículo 33° del Reglamento del Decreto Legislativo N° 95525, prohíbe a los gobiernos subnacionales generar compromisos que devenguen en años posteriores al mandato de la autoridad”.

“En tal sentido, teniendo en cuenta que la estructura de la presente operación de endeudamiento involucra compromisos financieros para años posteriores, la MML antes de suscribir el contrato de endeudamiento y continuar con el trámite de la presente operación, debe tener en cuenta la prohibición y solicitar la opinión técnica que corresponda ante los entes rectores respectivos”, alerta.

En la página 133, el informe explica el rol que debe cumplir en el endeudamiento –y que hasta el momento no está claro– el Fondo Metropolitano de Inversiones, Invermet.

“No obstante, la MML debe contar con la autorización por parte del Directorio de Invermet, previamente, con la finalidad de garantizar el pago de bonos, disponiendo libremente del mismo, a fin de no apartarse de lo dispuesto en el artículo 29 del TUO de la Ley de Tributación Municipal; así como del artículo 1 del Reglamento de Invermet”, señala.

La autorización de Invermet es clave, según el informe de control, pues, sin dicho instrumento el municipio no podría disponer libremente de los flujos recaudados por alcabala y, por lo tanto, no podría honrar las deudas contraídas.

Sobre la disponibilidad de los fondos del impuesto vehicular, que administra el SAT, la Contraloría también observa que “no se advirtió su participación” en la aprobación del endeudamiento.

Deuda y proyectos duplicados

En el tramo final del informe, la Contraloría señala que cuando el municipio solicitó emitir el “informe previo” sobre su plan de endeudamiento, solo mostró un saldo de deuda interna por S/ 246´146,004, un saldo de deuda externa con el Banco Interamericano de Desarrollo por US$ 15´388,716, y con el Banco Internacional de Reconstrucción y Fomento por US$ 315,282.

Pero esa no es toda la deuda que mantiene la comuna. En realidad, la deuda total asciende, según la Contraloría, a 1,393 millones 416 mil soles.

“En tal sentido, deberá sincerar dicha información, asegurándose de incluir todas las operaciones que involucren la capacidad financiera de la entidad antes de continuar con la operación de endeudamiento”, añade.

La Contraloría también se ha tomado el trabajo de cruzar la lista de 42 proyectos con una lista anterior de 54 proyectos presentados por la Municipalidad de Lima para operaciones similares de endeudamiento. Lo que encontraron los auditores fue que 17 proyectos –por un valor de S/ 40’043,946– se repetían en ambas listas.

“Por lo tanto, corresponde que la MML evalúe dicha situación y asegure la no duplicidad en el financiamiento de los proyectos de inversión a fin de evitar que se vulnere la legalidad de la operación”, señala la Contraloría.

Este es el panorama de este primer tramo de obras presentadas por el alcalde Rafael López-Aliaga. Nadie pretende que con su ejecución seamos potencia mundial. Solo se pide un mínimo de cuidado y de diligencia en la elaboración de los proyectos.

* Daniel Yovera

Periodista peruano. Exreportero de los dominicales televisivos "Cuarto Poder" (América Tv) y "Es Noticia (ATV). Exjefe de Investigación del diario El Comercio y de Política de La Primera.