Ley Chlimper 2.0 beneficia a los más ricos: MEF

La iniciativa del Congreso, que ya fue aprobada en primera votación, es antitécnica, injusta, beneficia principalmente a las agroexportadoras más ricas, incluye a los productores de palma aceitera y vino y pretende darles beneficios de cooperativas a las empresas con ánimo de lucro. Es el diagnóstico que hace el MEF, pero que poco le importa al Congreso. Si la ley pasa, el erario dejará de percibir al menos 7.260 millones de soles anualmente.

La ley Chlimper 2.0 que ya fue aprobada en primera votación y que el Congreso quiere sacar adelante a como dé lugar, beneficia a los más ricos, es injusta, antitécnica, redundante, promueve la informalidad, y le hará un hueco a las finanzas del país de al menos 7.260 millones de soles anuales en la próxima década.

Estas son las conclusiones más importantes del informe a través del cual la Dirección General de Política de Ingresos Fiscales del MEF se opuso a la aprobación de esta ley. El informe, conocido por Epicentro Tv, fue elaborado por el director Marco Antonio Camacho y revela, entre otras cosas, que el dictamen incluyó en los beneficios a la palma aceitera y la industria vitivinícola, que estaban excluidos de beneficios tributarios a través de un decreto supremo, y pretende otorgarles beneficios de la ley de asociatividad que promueve las cooperativas, a empresas con ánimo de lucro, lo cual crea una vía expedita para la evasión de impuestos. Adicionalmente, elimina obligaciones tributarias básicas como llevar libros fiscales y reportar ingresos, lo que constituye una legalización de la informalidad y la evasión.

El informe, fechado en diciembre pasado luego de que la Comisión Agraria del Congreso aprobara el dictamen de los proyectos acumulados 2421/2021-CR, 3785/2022-CR, 3954/2022-CR, 5500/2022-CR, 5861/2023-CR, 7149/2023-CR y 8924/2024-CR, fue remitido por Camacho al viceministro de Hacienda (e) Erick Wilfredo Lahura Serrano. Pero vistos los hechos, el criterio técnico es algo que poco preocupa al Congreso.

El informe parte de recordar que el sector agropecuario ha recibido beneficios tributarios por más de veinte años y "se considera que no se justifica la extensión de los beneficios a un sector que ha venido siendo subsidiado (indirectamente a través del gasto tributario) desde hace más de dos décadas", y concluye que "estos mecanismos de liberación tributaria han beneficiado a una fracción minúscula del total de unidades productivas agropecuarias del país, que han estado ampliamente subsidiadas en el tiempo. En efecto, de acuerdo con el INEI (2023) la actividad Agropecuaria y Pesca registra un mayor aporte del sector informal (86%) al PBI, por lo que en principio los beneficios recaerían sobre sujetos formales, lejos de beneficiar principalmente a los pequeños productores agrarios, como la agricultura familiar, que se caracteriza por el uso predominante de la mano de obra familiar, el manejo de pequeñas extensiones de tierra y cuya actividad productiva se encuentra o está cerca del lugar de residencia en el espacio rural, es decir, que por sus condiciones propias son informales".

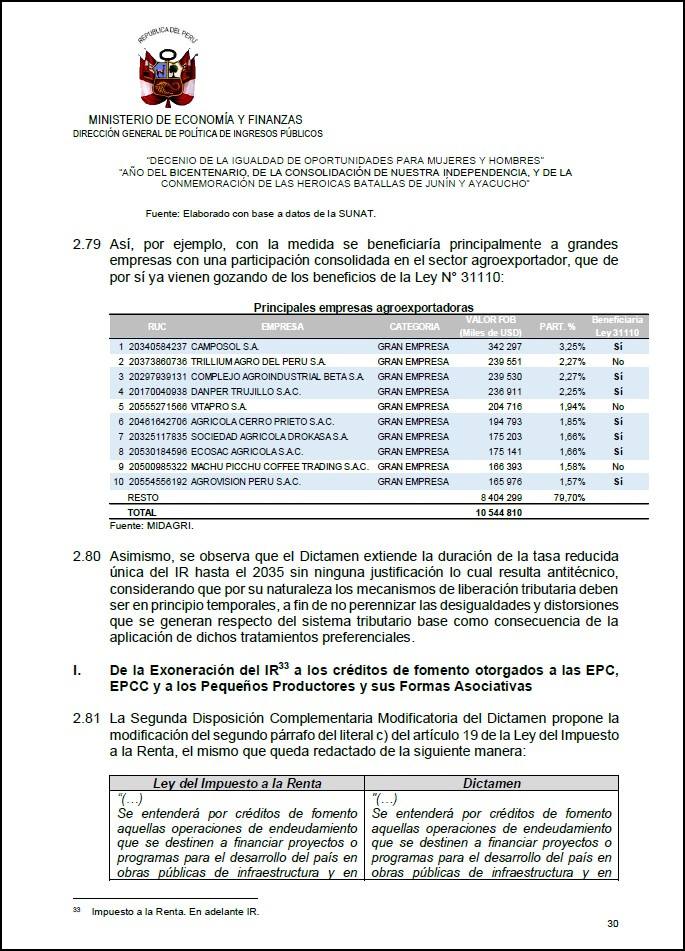

El informe no deja duda sobre las empresas que recibirán (y han recibido) el beneficio de las reducciones y exoneraciones: Camposol, la agroexportadora del Grupo Dyer encabeza la lista.

"Así, por ejemplo, dice el informe, con la medida se beneficiaría principalmente a grandes empresas con una participación consolidada en el sector agroexportador, que de por sí ya vienen gozando de los beneficios de la Ley N° 31110".

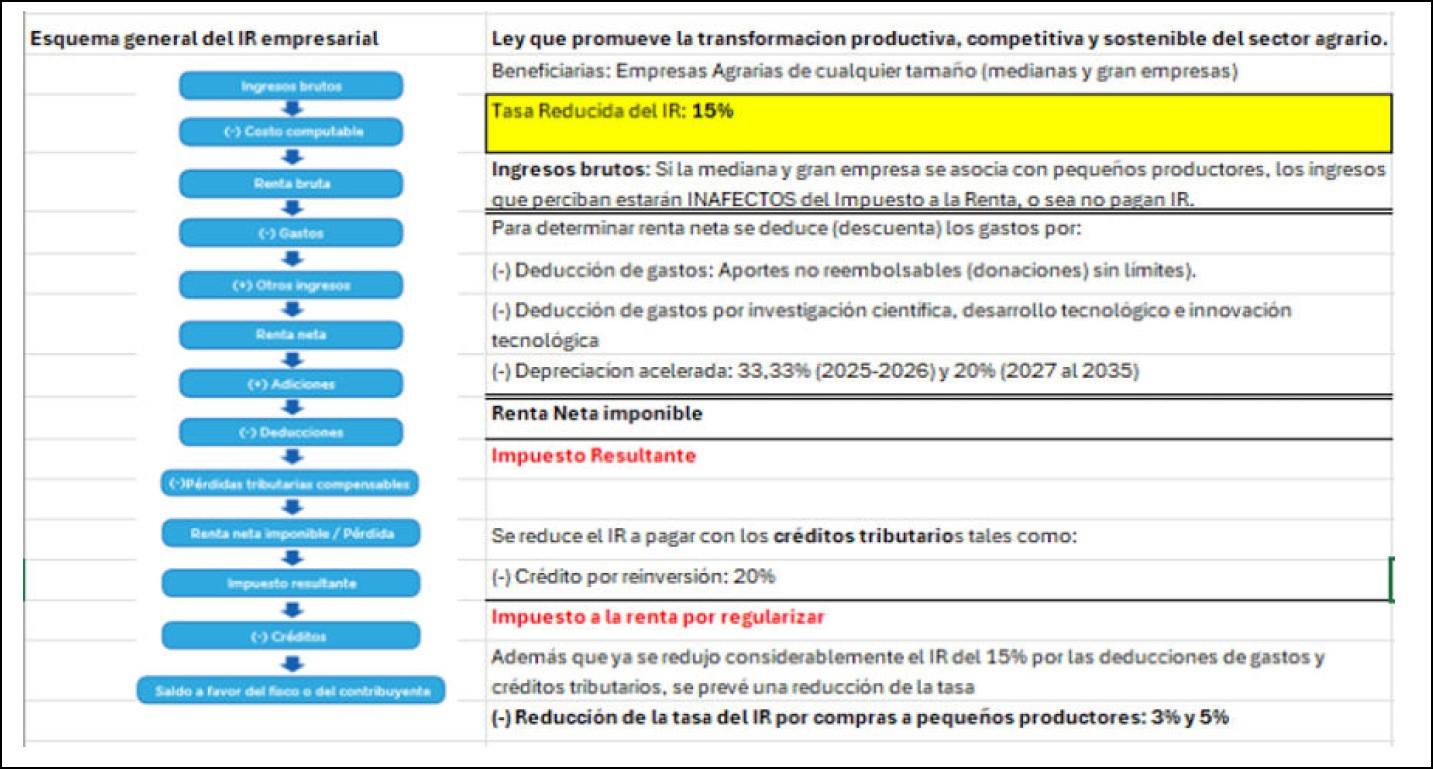

El informe es demoledor sobre la manera como este proyecto beneficiará principalmente a las grandes empresas. Incluso profundiza la desigualdad al modificar la fórmula de beneficio de impuesto a la renta contenida en la ley vigente que establece los beneficios para el sector agrícola. Así, hoy los beneficios son proporcionales al tamaño de la empresa para que darle mayores ventajas a "aquellas unidades económicas con menores capacidades y/o que enfrentan mayores dificultades para desarrollarse en el mercado (que suelen ser las empresas de menor tamaño), haciendo racional el esfuerzo de política". Pero con esta nueva iniciativa, el beneficio de menor tasa de impuesto a la renta (15%) se concentrará en las empresas que tienen utilidades mayores a 10.000 UIT.

Pero ¿cuál es el problema de que los que más tienen reciban estos beneficios? El informe del MEF lo explica así: "así, en el caso de impuestos directos como el impuesto a la renta, las personas deberán contribuir en proporción directa con su capacidad económica, de modo tal que quien tenga mayores ingresos económicos pagará más, y quien tenga menores ingresos pagará menos impuestos directos, en concordancia con el principio de igualdad en materia tributaria". El MEF advierte que más beneficios para los agroexportadores generan un "tratamiento discriminatorio respecto de otras actividades o contribuyentes que realizan otras actividades y que a diferencia de los sujetos antes señalados no cuentan con tratamientos preferenciales en materia del impuesto a la renta".

El informe del MEF reconoce que hay un momento en que los beneficios tributarios pueden ser útiles pero que no pueden ser permanentes porque pierden su razón de ser. Estos beneficios deben "ser en principio temporales, a fin de no perennizar las desigualdades y distorsiones que se generan respecto del sistema tributario base como consecuencia de la aplicación de dichos tratamientos preferenciales".

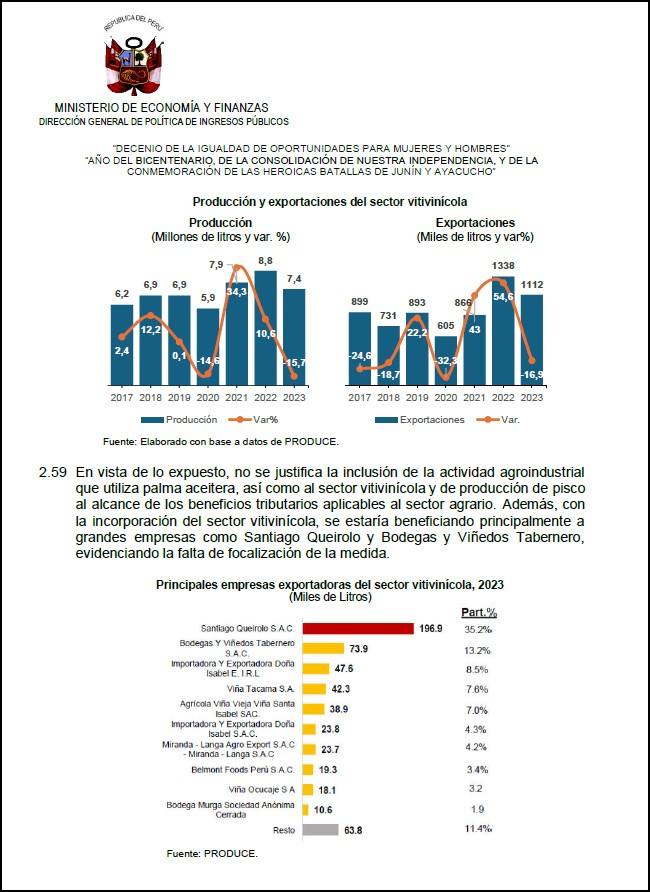

El dictamen aprobado por el pleno del Congreso contiene una sorpresa: incluye entre los beneficiarios a los productores de palma aceitera y los productores vitivinícolas, que fueron expresamente excluidos de beneficios tributarios mediante el Decreto Supremo 006-2023 del Ministerio de Agricultura que establece el marco de aplicación de la ley 31110, que establece el régimen laboral agrario y de incentivos para el sector agrario y riego, agroexportador y agroindustrial. El MEF considera que "no se justifica la inclusión de la actividad agroindustrial que utiliza palma aceitera, así como al sector vitivinícola y de producción de pisco al alcance de los beneficios tributarios aplicables al sector agrario, ya que conforme a la exposición de motivos del Decreto Supremo N° 006-2023-MIDAGRI la exclusión de actividades responde a que estas tienen un nivel de desarrollo significativo en el sector y que reflejan, entre otros, indicadores de alta concentración en el mercado". En otras palabras, que el beneficio tiene nombre propio. El informe del MEF de hecho señala que "con la incorporación del sector vitivinícola, se estaría beneficiando principalmente a grandes empresas como Santiago Queirolo y Bodegas y Viñedos Tabernero, evidenciando la falta de focalización de la medida".

El MEF hace un relato de la situación fiscal del Perú, que se vería agravada si se aprueba esta ley. "Los ingresos tributarios del Gobierno Central registraron una contracción importante en el 2023 (de 12,3% en términos reales respecto al 2022), explicado por factores como la contracción del PBI y la demanda interna; el menor valor de las importaciones y las menores cotizaciones de productos exportados como el gas natural, el petróleo, y el cobre, entre otros; observándose un incremento del déficit fiscal de 1,7% en 2022 a 2,8% del PBI en 2023, esperándose un aumento de la deuda pública en los próximos años".

Además, advierte que la norma contraviene el Marco Macroeconómico Multianual 2025-2028, el documento más relevante del gobierno peruano en materia económica, que ordena racionalizar los tratamientos tributarios preferenciales, lo cual implica evitar la creación de nuevos beneficios tributarios sin una adecuada justificación y evaluación, así como la eliminación/sustitución de los vigentes. Adicionalmente, la norma que pretende aprobar el Congreso aleja aún más al Perú de la OCDE, pues "es contraria a las recomendaciones de la OCDE para Perú que (establecen que) será necesario elevar los ingresos tributarios". El gobierno se llena la boca diciendo que el ingreso a la OCDE es prioritario y que vamos con paso firme a hacer parte del club de los países con mejores prácticas de buen gobierno y lucha contra la corrupción, pero con este tipo de leyes cada vez nos alejamos más de obtener el tiquete para entrar al club.

Pocos ganan y el Estado pierde

El balance de lo que perdería el estado peruano si se aprueba esta ley es claro: "significaría menores ingresos para el Tesoro Público por S/ 1 888,2 millones por año para el período 2025-2035, de los cuales S/ 826 millones corresponden a la tasa reducida del Impuesto a la Renta; S/ 319,8 millones por el crédito por reinversión; S/ 303 millones por el crédito fiscal especial; S/ 259,5 millones por las tasas negativas; S/ 94,6 millones por los aportes no reembolsables; y S/ 85,4 millones por la aplicación de la depreciación acelerada". Además, según la SUNAT, "se dejarán de percibir otros S/ 5.000 millones para el 2025, representando así el 22% del gasto tributario potencial total y aproximadamente el 0,48% del PBI estimado para dicho año". En resumen, se perderán S/ 7.260 millones el próximo año. Como si al país le sobrara la plata.

Gasto tributario potencial del sector Agropecuario, 2025 pagina 68

El informe del MEF registra que los ingresos del Estado peruano se han reducido, pero no pasa lo mismo con los ingresos de los grandes agroexportadores. En 2023 hubo una reducción de volumen de exportaciones agropecuarias, pero el monto de lo exportado siguió creciendo:

"Si bien en el 2023 el volumen de productos agropecuarios exportados tuvo un retroceso, el valor de dichas exportaciones creció en 4,4% por una mejora de los precios internacionales. En particular, las exportaciones de productos no tradicionales agropecuarios se expandieron en 9,7% favorecidas por los mayores precios de exportación (+11,4%) en dicho año pese a los menores volúmenes exportados (-1,5%), evidenciando una mejora en el flujo de ingresos de las empresas dedicadas a la exportación de dichos productos". Para que quede claro: cada vez ganan más y siguen queriendo pagar menos impuestos.

Beneficios de cooperativas a empresas

El dictamen que, como se ha visto, suma varias iniciativas parlamentarias, incluye otra modificación que preocupa a los técnicos del MEF. Lo que pretende el Congreso es que los beneficios contemplados en la ley 31335 que pretende la promoción de la asociatividad, es decir, que impulsa a las cooperativas, se extiendan a las empresas privadas con ánimo de lucro. El informe del MEF sostiene que el proyecto propone "nuevos beneficios tributarios para el caso de los productores cuando se asocien, similar al régimen previsto en la Ley 31335" lo cual no solo hacen más complejo el sistema tributario sino que además "estaría creando oportunidades de elusión y evasión tributarias, considerando que la propuesta legislativa está orientada a que cualquier forma asociativa o empresa, inclusive las medianas o grandes, se beneficien del crédito tributario por reinversión de utilidades, la inafectación y/o tasas reducidas del IR o aportes a ESSALUD, según corresponda. En ese sentido, las medidas propuestas resultan contrarias a los objetivos de mejorar la progresividad del Impuesto a la Renta, no erosionar aún más la sostenibilidad financiera del Seguro Agrario y racionalizar los beneficios poco efectivos y que se concentran en pocos beneficiarios".

Adicionalmente, la ley exime de obligaciones mínimas como presentar los libros contables y reportar los ingresos y aportes a Essalud y la ONP. El informe señala que "No se tiene sustento para eximir de cumplir con las obligaciones tributarias formales de: llevar libros y registros vinculados con asuntos tributarios y a presentar declaraciones tributarias de IGV y del IR. Eximir de obligaciones tributarias formales a los sujetos produce un efecto negativo debido a que incentiva el incumplimiento tributario erosionando los sistemas de control de la SUNAT, dado que los Pequeños Productores Agrarios dejarían de presentar, por ejemplo, la declaración de planilla, conllevando el riesgo que no paguen el IR de quinta categoría, aportes a ESSALUD y a la ONP".

Incluso, el estudio del MEF evalúa que eventualmente sumando todos los beneficios, las grandes y medianas empresas agrícolas DEJARÁN DE PAGAR IMPUESTO A LA RENTA. "Atendiendo a las tasas reducidas del IR, créditos y otras deducciones del IR que se pretenden otorgar y que han sido expuestas arriba, se puede apreciar que las empresas agrarias (incluyendo las medianas y grandes empresas) dejarán de pagar Impuesto a la Renta".

Además, una vía a la evasión

El dictamen tiene un artículo que crea beneficios para las donaciones que también preocupa al MEF: "de acuerdo con el numeral 17.2 del Dictamen las donaciones pueden darse a favor de las Formas Asociativas inscritas en el registro, en la cual la empresa agraria (donante) puede ser una asociada a esta Forma Asociativa (donatario), permitiéndose una estructuración circular de estas donaciones a fin de que sean deducibles y a la vez una ventaja para el donante (ingreso inafecto), en una clara erosión a la base imponible del Impuesto a la Renta". En palabras más claras: contempla una figura que les permite a las grandes empresas hacer "donaciones" a pequeñas empresas y deducir el impuesto a la renta, pero no pone barreras ni condiciones con lo que se crea una ruta para las donaciones ficticias y la evasión fiscal.

Resulta redundante insistir en los detalles del daño que implica la propuesta de ley de promoción agraria promovida por el fujimorismo y empujada por los otros partidos del pacto mayoritario. En este momento el Congreso está en receso, pero la ley podría ser aprobada en cualquier momento en la Comisión Permanente o cuando regresen las sesiones ordinarias después de 28 de julio. ¿Para qué quiere el Congreso beneficiar a los más ricos? ¿Para que callen cuando también beneficien a la criminalidad?

* Clara Elvira Ospina Garzón

Periodista colombiana con 30 años de experiencia. Fue directora de Noticias RCN en Colombia y de América Televisión y Canal N en Perú.