Informe de Contraloría: Shack omitió información en declaraciones juradas

Contralor fiscalizado. Una comisión de fiscalización de la Contraloría General de la República examinó las declaraciones juradas de bienes y rentas y las declaraciones de intereses presentadas por Nelson Shack. Concluyó que no habría desbalance patrimonial, aunque advirtió omisiones de información. El documento recomienda a la Secretaría General dar cuenta a la Comisión Permanente del Congreso de algunas de ellas. La Oficina de Prensa del órgano de control señala que todo está en orden.

La actividad de Nelson Shack Yalta como contralor general también es fiscalizada por la Contraloría de la República y, por eso, tres auditoras del máximo órgano de control han examinado el detalle de las declaraciones juradas de bienes y rentas y las declaraciones juradas de intereses presentadas por el alto funcionario entre el 2017, cuando asumió el cargo, y el 2022.

Las responsables de la fiscalización al contralor Shack son las analistas Valeria Andonayre La Madrid y Jhosselin Solari Calzado, y la supervisora Katherine Onofre Enero, todas, de la Comisión de Fiscalización de la Contraloría General. Ellas suscriben el Informe de Fiscalización Específica Nº 002-2023-CG/FIS-FEDJ, de 140 páginas, titulado “Fiscalización específica de declaraciones juradas presentadas por el señor Nelson Eduardo Shack Yalta remitidas a la Contraloría General de la República”.

Tras analizar las declaraciones juradas presentadas por el contralor, y los descargos del funcionario, las fiscalizadoras concluyen que no hay indicios de desbalance patrimonial ni de conflicto de interés durante el período examinado.

No obstante, hay información sobre ingresos y bienes que, según el informe, el contralor Nelson Shack habría omitido y que las auditoras precisan en detalle.

Según el informe, en sus declaraciones el contralor no habría consignado los siguientes ingresos:

- Gratificaciones de 2018, 2019 y 2021.

- Bonificaciones de 2018 y 2019.

- Ingresos de 2018, 2019 y 2021 por el dictado de clases en la Escuela Nacional de Control.

- Bonificaciones por escolaridad de 2018, 2019 y 2021.

- Canastas navideñas de 2019 y 2021.

- Asignación por el 1º de mayo de 2021.

- Ingresos de 2021 como expositor de la Universidad César Vallejo.

- Ingresos de 2021 como docente a tiempo parcial en cinco universidades.

- Ingresos de 2021 y 2022 en la Escuela Nacional de Control, de la Contraloría.

El informe de fiscalización al contralor no señala el total de los ingresos que involucran lo no declarado.

La Oficina de Comunicaciones de la Contraloría General ha indicado a Epicentro Tv que se trata de una situación “ya superada”, pues, fue consignada en las Declaraciones de Ingresos, Bienes y Rentas, y de Conflicto de Intereses de los años 2022 y 2023, y que la información que el documento cataloga como no presentada, “estuvo siempre y está publicada en el Portal de Transparencia de la Contraloría y/o consta en los sistemas internos de la propia entidad”.

La entidad máxima de control del Estado, mediante sus informes de fiscalización, alerta cuando los funcionarios públicos incurren en omisiones en sus declaraciones, y pide que transparenten todo lo que la ley exige. Esta vez, le ha llamado la atención nada menos que a quien encabeza el sistema de control nacional.

A continuación, el detalle del informe que ha fiscalizado al contralor general de la República.

Gratificaciones y Escuela de Control

Entre las omisiones del contralor consignadas en el informe están la de las gratificaciones pagadas por la Contraloría a su jefe nacional en 2018, 2019 y 2021. Las suyas suman, por los tres años, S/. 206 mil, y las de su esposa, S/. 66 mil.

El documento señala que los bonos de productividad que le entregó la Contraloría tampoco fueron consignados en el rubro “Otros bienes e ingresos del declarante y sociedad de gananciales”, en las declaraciones juradas de bienes y rentas de 2018, 2019 y 2021, motivo por el cual “el fiscalizado habría inobservado lo previsto en la normativa citada”, según dice el informe.

“Adicionalmente, el fiscalizado no ha consignado en sus DJIBR (Declaraciones Juradas de Ingresos, Bienes y Rentas) 2018 y 2021, ambas de oportunidad periódica, los ingresos percibidos por el dictado de cursos en la Escuela Nacional de Control”, añade el informe.

Según la información remitida a las auditoras por la Escuela Nacional de Control de la Contraloría General, entre mayo de 2018 y octubre de 2021, Shack dictó en catorce oportunidades los cursos de “Presupuesto público y presupuesto por resultados”, y “Gestión pública por resultados” –en la Maestría de Control Gubernamental– por lo cual percibió S/. 80,400.

La Oficina de Comunicaciones de la Contraloría informó a Epicentro Tv que toda esa información fue registrada en las declaraciones juradas de los años 2022 y 2023.

“Sin embargo, es conveniente anotar que esta información (bonificaciones, asignaciones u otros ingresos) se registra y es de acceso público en el Portal de Transparencia Estándar y, además, es información que maneja la propia entidad por tratarse de un trabajador; en consecuencia, no podría haber existido interés alguno de ocultar la información”, manifestó.

Docencia universitaria y conferencias

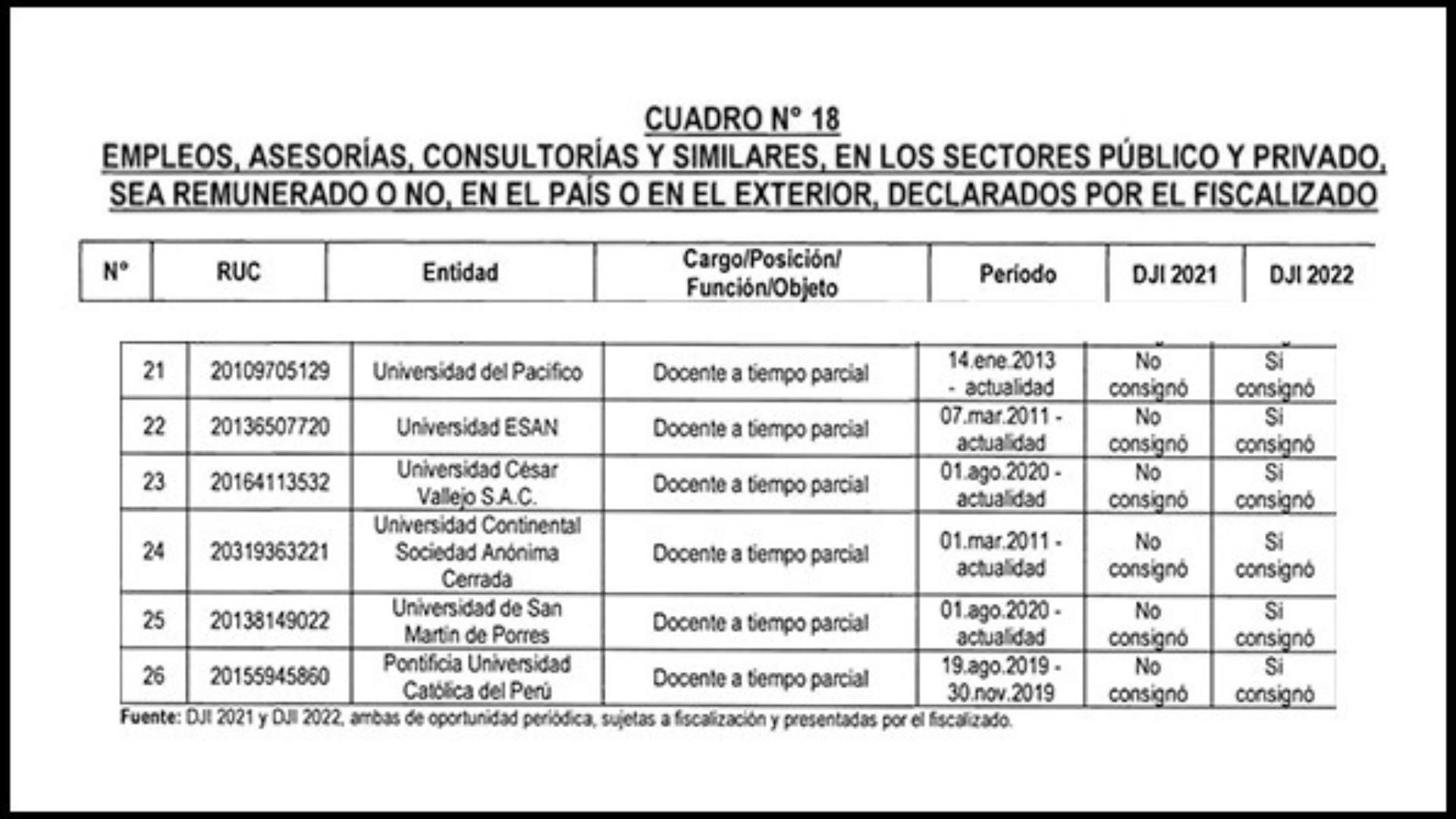

La Contraloría revisó las declaraciones juradas de intereses del contralor y encontró que en el año 2021 no consignó información por sus actividades como docente a tiempo parcial en las siguientes universidades:

- Universidad del Pacífico: desde enero de 2013.

- Universidad ESAN: desde marzo de 2011.

- Universidad César Vallejo: desde agosto de 2020.

- Universidad Continental: desde marzo de 2011.

- Universidad San Martín de Porres: desde agosto de 2020.

- Universidad Católica del Perú: entre agosto y noviembre de 2019.

En el 2022 sí lo hizo. Por ello, el informe de fiscalización al contralor presenta este cuadro:

En la Universidad del Pacífico –de acuerdo con la Contraloría– Shack es, además, parte de la plana docente de la maestría en Gestión Pública.

La Oficina de Comunicaciones de la Contraloría acota que el contralor sí declaró ser docente universitario a tiempo parcial en sus Declaraciones Juradas de Ingresos, Bienes y Rentas, desde el 2018. La fiscalización cuestiona que no lo hizo en las Declaraciones Juradas de Intereses. No son lo mismo.

“La recomendación [de las fiscalizadoras] ya fue superada en su oportunidad”, añadió.

¿Conflictos de interés?

Hasta el día en que el Congreso de la República lo eligió contralor general –20 de julio de 2017–, Nelson Shack presidió la Asociación Nacional Invierte Perú. En esa fecha, renunció.

En agosto 2017, esta institución fue contratada por entidades del Estado para “servicios de capacitación y perfeccionamiento”, hasta febrero de 2019, por montos que superan los S/ 51 mil.

Las entidades contratantes fueron el Organismo Supervisor de Contrataciones del Estado (OSCE), el Programa Subsectorial de Irrigación, el Instituto Geofísico del Perú, la Universidad Nacional del Altiplano, la Dirección de Educación de Lima y la Municipalidad de Jauja.

El informe de fiscalización deja sentado que, si bien renunció el 20 de julio de 2017, los impedimentos legales aplican para quienes fueron parte de los consejos directivos de las instituciones privadas dentro de los doce meses anteriores a la convocatoria.

En el caso de Shack, asumió el cargo de contralor general el 24 de julio de 2017, y el contrato inmediato posterior de la Asociación Nacional Invierte Perú fue en agosto del mismo año. No transcurrieron los doce meses anteriores a la convocatoria, como manda la ley.

En este caso, la Oficina de Comunicaciones de la Contraloría le dijo a Epicentro Tv que “no corresponde declarar nada sobre los servicios o actos que esta entidad pudiera brindar, dado que [el contralor ya] no forma parte de dicha entidad. Esa información fue aclarada [y] también precisada en su oportunidad a la unidad de fiscalización”.

Pero las fiscalizadoras no piensan lo mismo. En su informe, lo plantearon de esta forma:

“En ese sentido, las contrataciones efectuadas por la Asociación Nacional Invierte Perú, comprendidas en los ítems del 1 al 7 del Cuadro Nº 23, configuran una situación que podría estar incursa en el impedimento para contratar con el Estado, previsto en el literal j), concordante con el literal a) del numeral 11.1 del artículo 11 de la Ley de Contrataciones del Estado”.

Ahora, entre abril y diciembre de 2018, la misma asociación recibió pagos del Fondo de Inversiones de Lima Metropolitana (Invermet) por S/. 57,700. “Sin embargo, dicha fuente de información no permitió identificar el tipo y fecha de contratación, concepto, así como la naturaleza de dichos pagos, entre otros”, señala el informe, por lo que, en ese caso, no es posible aún establecer si se aplican los impedimentos de la Ley de Contrataciones.

El otro caso es el de la empresa Servicios Multimedia SAC, cuya apoderada es una cuñada del contralor.

Según el informe, entre octubre y diciembre de 2017, esta empresa recibió siete pagos de entidades del Estado por servicios de publicidad, telefonía y otros servicios, por S/. 23,501; y entre agosto de 2017 y septiembre de 2019 registró seis órdenes de servicio, por S/. 10,002. Por dichos aparentes servicios no se advierten pagos en el sistema SIAF.

El informe de fiscalización concluye haciendo recomendaciones a la Gerencia de Administración de la Contraloría para que “adopte las acciones necesarias” en lo concerniente a la información no consignada en las Declaraciones de Intereses.

Le recomienda al Organismo Supervisor de Contrataciones del Estado que examine los contratos con entidades del Estado de la Asociación Nacional Invierte Perú y de la empresa Servicios Multimedia SAC.

A la Secretaría General de la Contraloría le recomienda tomar acciones sobre los asuntos referidos a la Asociación Nacional Invierte Perú y al dictado de clases en cinco universidades, y “hacer de conocimiento de la Comisión Permanente del Congreso de la República u otras instancias o entidades pertinentes, conforme a sus atribuciones legales”.

Y al contralor Nelson Shack le recomienda que en sus declaraciones juradas de intereses futuras "consigne información precisa y exacta”:

El contralor general, la cabeza del organismo que exige a los funcionarios públicos ser transparentes en la entrega de información, ha sido observado por no consignar datos sobre sus ingresos por tres auditoras con ojo clínico.

Es lo irónico de este asunto.

* Daniel Yovera

Periodista peruano. Exreportero de los dominicales televisivos "Cuarto Poder" (América Tv) y "Es Noticia (ATV). Exjefe de Investigación del diario El Comercio y de Política de La Primera.